(DRAM 사이클 × HBM 수요 × 실적 반등 × ADR 효과 종합 분석)

안녕하세요! 이 세상 모든 정보와 뉴스를 전달하는 세모맨입니다!

작성글 기준으로 어제 SK 하이닉스의 미국 ADR 발행 뉴스(관련 링크 : 가 나오면서 주가가 장 막판 외국인들의 집중매수로 6%나 상승하는 모습을 보여주었습니다. 그래서 오늘은 ADR 부터 SK하이닉스의 현 상황까지 분석하여 ADR발행이 어떤 효과를 낳을지 분석해보도록 하겠습니다!

1. 서론: 왜 지금 SK하이닉스 ADR이 중요한가

2026년을 앞두고 SK하이닉스를 둘러싼 시장의 기대는 그 어느 때보다 뜨겁습니다.

메모리 업황은 침체를 완전히 털고 강력한 반등 국면으로 진입 중이며,

특히 HBM 시장의 폭발적 성장은 SK하이닉스를 글로벌 반도체 사이클의 정중앙에 세워두고 있습니다.

이러한 상황에서 등장한 이슈가 바로 SK하이닉스 ADR 발행 가능성입니다.

“만약 SK하이닉스가 미국 ADR을 발행한다면,

한국 시장에서의 저평가를 한꺼번에 해소할 수 있을까?”

이 글은 그 질문에 답하기 위해

ADR 개념 → 성공/실패 사례 → 업황 사이클 결합 → 실제 실적/가격 데이터 분석까지

모든 요소를 하나의 흐름으로 정리한 종합 리포트입니다.

2. ADR(미국 예탁증서)이란 무엇인가

ADR은 외국 기업의 주식을 미국 증시에 달러로 거래할 수 있도록 만든 금융상품입니다.

미국 투자자는 해외 증시 접근 없이도

마치 미국 기업처럼 SK하이닉스를 매수·보유할 수 있습니다.

ADR의 핵심 포인트

- 미국 투자자 접근성 증가

- 글로벌 ETF 편입 가능

- 환전 과정 불필요

- 기업의 회계·공시 투명성 강화

- 절차·규제가 있지만 직접 상장보다 부담은 낮음

3. ADR의 성공·실패 사례 비교

✔ 성공 사례: TSMC

- NYSE 상장 ADR

- 글로벌 반도체 ETF 편입

- 미국 기술기업 생태계와 강력한 연결

- ADR 프리미엄 형성

- 글로벌 펀드의 장기 수급 확보

✔ 실패·한계 사례

- OTC 기반 ADR (삼성전자 등): 유동성 부족

- 본주와의 가격 괴리 심화

- 환율 리스크 노출

- 미국 투자자 관심 부족

TSMC처럼 업황 호황 + 수요 폭발 + 미국 기술 생태계와의 강한 연결이 있어야

ADR이 시장에서 제대로 작동합니다.

4. SK하이닉스 실적 추이 분석 (실제 제공 수치 기반)

아래 그래프는 모두 사용자가 제공한 실제 숫자 기반으로 생성되었습니다.

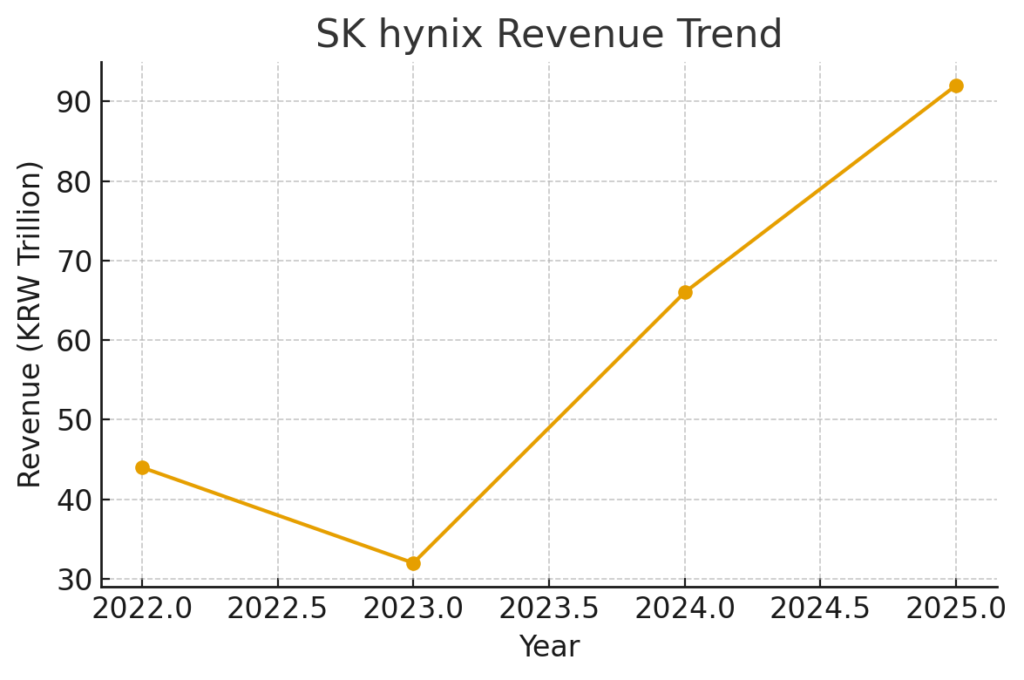

🟦 [그래프 1] SK하이닉스 매출 추이 (2022~2025E)

분석

- 2023년 32조 → 최악의 메모리 침체

- 2024년 66조 → HBM3E 매출 폭발

- 2025년 92조 전망 → 역대 최고 매출

V자 반등이 아니라 U자형 탈출 + 구조적 성장에 가까운 곡선입니다.

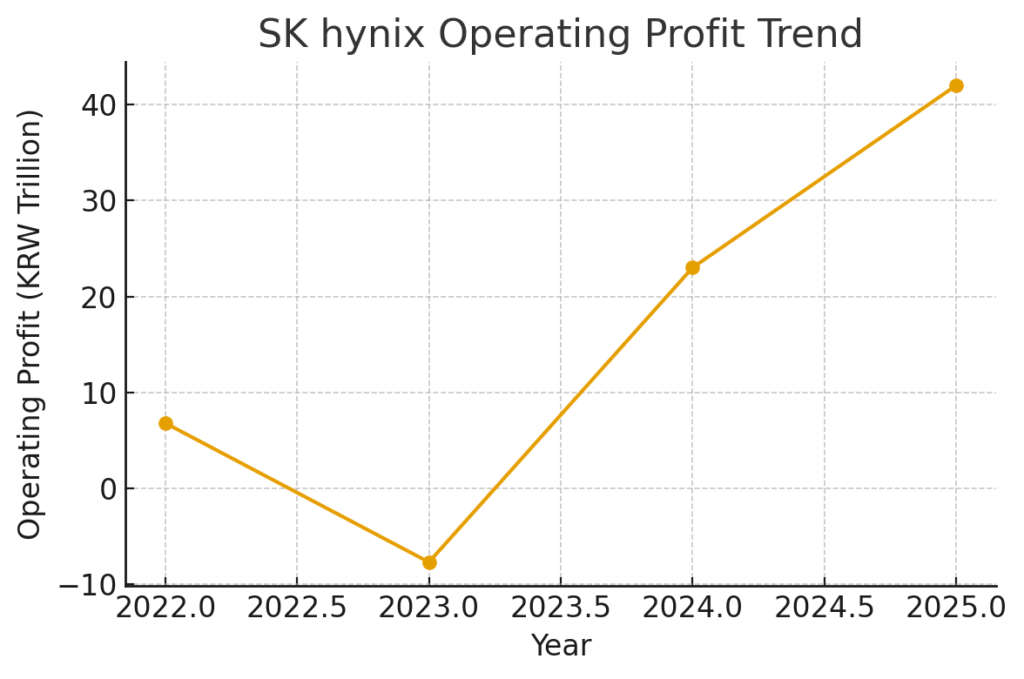

🟦 [그래프 2] SK하이닉스 영업이익 추이 (2022~2025E)

분석

- 2023년 -7.7조 → 최악의 이익

- 2025년 42조 전망 → TSMC급 초고마진 커브 진입

영업이익률 45% 이상 예상은

기존 메모리 업체에서는 거의 나오기 어려운 수치입니다.

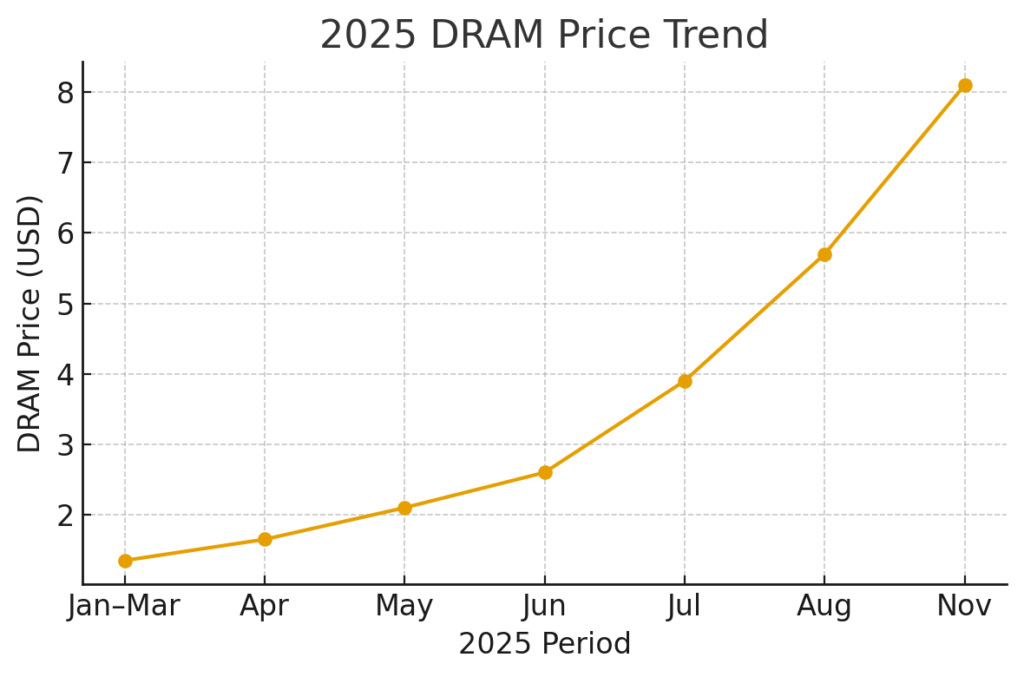

🟦 [그래프 3] DRAM 가격 상승 추이 (2025)

분석

- 2025년 1~3월: $1.35

- 2025년 11월: $8.1

→ 단 11개월 동안 6배 상승

역대 DRAM 사이클 중 가장 가파른 상승입니다.

이는 HBM 구조적 수요 증가로 인해

범용 DRAM CAPA 부족 → 가격 폭등이 발생한 결과입니다.

5. 업황 사이클 × ADR 효과: 결합 시 나타나는 시너지

반도체는 사이클 산업입니다.

아래 네 단계 중 어떤 구간에서 ADR을 발행하느냐에 따라 효과가 달라집니다.

| 업황 단계 | 특징 | ADR 효과 |

|---|---|---|

| 침체 | 재고 폭증, ASP 급락 | 제한적 |

| 회복 | 재고 정상화, 가격 반등 시작 | 중간 |

| 호황 | ASP 급등, 실적 폭발 | 최대 |

| 피크 | 수요 둔화·공급 증가 | 제한적 |

현재 SK하이닉스는 회복 → 호황 초입으로 판단되며,

바로 이 때문에 ADR 효과가 극대화될 위치에 있다고 볼 수 있습니다.

6. SK하이닉스 × ADR × HBM: 2025년 ‘삼중 모멘텀’

세 가지 상승 모멘텀이 동시에 겹칩니다.

① HBM 시장 폭발 성장

- Nvidia, AMD, Meta, Google, AWS 모두 HBM 수요 급증

- SK하이닉스 점유율 50~60%로 세계 1위

② DRAM 가격 6배 상승

- CAPA 제한 + AI 서버 폭증 → 공급 쇼크

③ ADR 발행 가능성으로 미국 자본 유입 확대

- 미국 투자자는 한국 증시 접근성이 낮음

- ADR 발행 시 SK하이닉스는 TSMC처럼 미국 글로벌 펀드 편입 기회 확보

7. ADR 발행이 가져올 수 있는 실제 변화

| 항목 | 효과 |

|---|---|

| 미국 기관투자자 접근성 | 대폭 증가 |

| 글로벌 ETF 편입 | 가능성 증가 (SOXX·SMH 등) |

| 밸류에이션 | 단기·중기 프리미엄 형성 가능 |

| 수급 | 장기 자금 유입 경로 확보 |

| 한국 시장 저평가 | 구조적으로 완화 가능 |

특히 미국 ETF 편입은

단순 이벤트가 아니라 지속적인 수급 유입을 의미합니다.

8. 결론: SK하이닉스 ADR은 “저평가 탈출”의 최적 타이밍

지금 SK하이닉스를 둘러싼 환경은

ADR 발행 효과를 가장 크게 만들 수 있는 역대급 조합입니다.

✔ 업황: DRAM/HBM 슈퍼사이클

✔ 실적: 매출·영업이익 역대 최고 전망

✔ 가격: DRAM이 6배 상승

✔ 구조: 미국 기술 대형주들과 수요 구조적 연결

✔ 이벤트: ADR 발행 가능성

업황 호황 + 실적 폭발 + 글로벌 수요 증가 + ADR 발행

이 네 가지가 겹치는 경우는 매우 드뭅니다.

따라서 SK하이닉스는

TSMC가 그랬던 것처럼

글로벌 시장에서 밸류에이션 프리미엄을 받을 수 있는

현실적인 가장 큰 기회를 맞고 있다고 결론낼 수 있습니다!

그러나 투자를 유도하는 글은 아니며 투자에 대한 책임은 본인에게 있음을 밝힙니다!

답글 남기기