안녕하세요! 이 세상 모든 뉴스를 전달하는 세모맨입니다~!

드디어 오늘(2026년 1월 28일), SK하이닉스가 2025년 연간 실적을 발표했습니다. 시장의 예상은 이미 ‘호실적’이었지만, 뚜껑을 열어보니 그야말로 “역대급”이라는 말로도 부족한 숫자놀음이 펼쳐졌습니다.

도대체 어떻게 제조업에서 **영업이익률 58%(4분기 기준)**라는 기적의 숫자가 나왔을까요? 그 배경에 숨겨진 HBM, 낸드, 그리고 빅테크 동맹의 비밀을 낱낱이 파헤쳐 드립니다.

1. 2025년 성적표: 숫자로 증명한 ‘메모리 슈퍼 사이클’

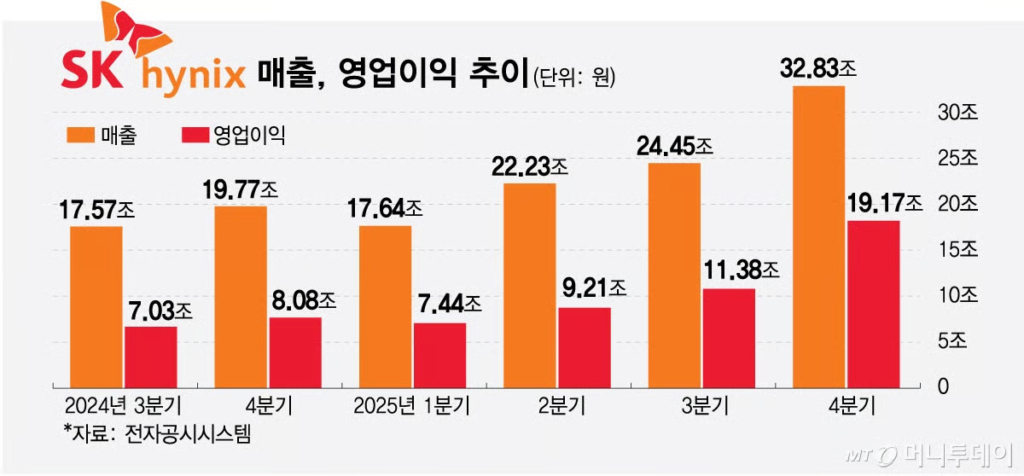

먼저 충격적인 실적 숫자부터 확인하고 넘어가겠습니다. SK하이닉스는 삼성전자의 영업이익을 추월하며 명실상부한 **’AI 메모리 리더’**임을 증명했습니다.

- 연간 매출: 97조 1,467억 원 (전년 대비 약 30조 원 폭증)

- 연간 영업이익: 47조 2,023억 원

- 연간 영업이익률: 49%

특히 4분기(10~12월) 퍼포먼스가 압도적입니다.

💡 4분기 영업이익률 58%의 의미 100원어치 반도체를 팔아서 58원을 남겼다는 뜻입니다. 이는 단순한 제조 판매업을 넘어, 독점적인 기술력을 가진 ‘플랫폼 기업’ 수준의 이익률입니다.

2. 대박 비결 ①: HBM 독주와 엔비디아(NVIDIA) 동맹

이런 미친 이익률의 일등 공신은 단연 **HBM(고대역폭 메모리)**입니다.

- HBM3E 시장 장악: 경쟁사(삼성전자, 마이크론)가 추격 중이지만, 수율과 발열 제어 면에서 SK하이닉스는 압도적인 격차를 유지하며 ‘없어서 못 파는’ 상황을 만들었습니다.

- HBM4와 루빈(Rubin): 투자자들이 가장 우려했던 “엔비디아가 다른 곳으로 갈아타지 않을까?”라는 걱정은 기우였습니다. 엔비디아의 차세대 칩 **’루빈’**에 탑재될 HBM4의 최종 품질 테스트(Qual Test)를 통과했으며, 2025년 하반기부터 이미 양산에 돌입했습니다.

- TSMC와의 협업: HBM4부터 적용되는 커스텀 로직 다이 기술을 위해 TSMC와 원팀(One Team) 체제를 구축, 기술 장벽을 더 높게 쌓았습니다.

3. 대박 비결 ②: 낸드플래시의 부활 (솔리다임의 재발견)

그동안 ‘아픈 손가락’ 취급을 받던 낸드플래시가 **’효자’**로 환골탈태했습니다.

- AI 데이터센터의 심장, eSSD: AI 학습을 위해서는 데이터 저장 속도와 전력 효율이 핵심입니다. SK하이닉스의 자회사 **솔리다임(Solidigm)**이 보유한 QLC 기반 60TB 이상 초고용량 eSSD가 시장을 독점하다시피 했습니다.

- 수익성 급증: 없어서 못 파는 eSSD 덕분에 낸드 부문 마진율이 40% 이상으로 치솟았으며, 전체 영업이익의 약 30%를 낸드가 담당하게 되었습니다.

🔗 관련 뉴스:

- [매일경제] “HDD 가고 eSSD 왔다”… SK하이닉스 낸드 ‘대박’ 터진 이유

- (클릭 시 관련 최신 뉴스 검색 결과로 이동합니다)

4. 대박 비결 ③: ‘탈(脫)엔비디아’와 ASIC 시장 공략

SK하이닉스는 엔비디아 의존도를 낮추는 동시에, 빅테크 기업들의 자체 칩(ASIC) 개발 경쟁을 호재로 만들었습니다.

- 빅테크 3사(MS, 아마존, 구글) 공략: 이들은 엔비디아 GPU가 너무 비싸 자체 AI 칩(Maia, Trainium, TPU)을 만듭니다. 하지만 이 칩들에도 고성능 HBM과 DDR5는 필수입니다.

- 커스텀 공급: SK하이닉스는 마이크로소프트와 구글 등에 맞춤형 메모리 솔루션을 공급하며, AI 생태계의 모든 플레이어와 손잡는 ‘양손의 떡’ 전략을 성공시켰습니다.

🔗 관련 뉴스:

5. 미래 전망: 2026년부터 2028년까지의 로드맵

“지금이 고점 아닐까?” 걱정하시는 분들을 위해 향후 3년 시나리오를 정리했습니다.

📈 2026년: 슈퍼 사이클의 정점 (Super Peak)

- 전망: AI 투자는 멈추지 않습니다. HBM4 공급이 본격화되지만 수요는 여전히 공급을 초과합니다. 일반 D램 라인을 HBM으로 돌리면서 범용 DDR5 가격까지 급등하는 ‘이중 호재’가 겹칠 것입니다. 영업이익 50조 원 돌파가 유력합니다.

🔄 2027년: 기술의 변곡점과 CXL

- 전망: 메모리 공급 부족이 다소 해소되지만, **CXL(Compute Express Link)**이라는 새로운 인터페이스 시장이 열립니다. 이는 서버의 메모리 용량을 획기적으로 늘려주는 기술로, SK하이닉스의 새로운 먹거리가 될 것입니다.

🚀 2028년: 하이브리드 본딩과 6G

- 전망: 메모리와 시스템 반도체를 아예 붙여버리는 ‘하이브리드 본딩’ 기술이 상용화됩니다. 이때부터 SK하이닉스는 단순 부품사가 아닌, AI 시스템의 핵심 파트너로서 밸류에이션(기업 가치) 재평가를 받게 될 것입니다.

🔗 관련 뉴스:

📝 블로거의 요약 & 투자 포인트

“SK하이닉스, 이제는 믿고 가도 된다.”

2025년 실적은 운이 아니었습니다. **① HBM 기술 격차, ② 낸드(eSSD)의 수익화, ③ 고객사 다변화(ASIC)**라는 완벽한 삼각 편대가 완성되었습니다.

회사는 이번 실적을 바탕으로 1조 원 규모의 특별 배당까지 발표하며 주주 친화적인 모습까지 보여주었습니다. 2026년에도 반도체 업황은 ‘맑음’일 것으로 예상됩니다.

답글 남기기